Налоговое законодательство каждого государства – это набор юридических «правил», определяющих размер налогов, взимаемых правительством штата, местным и федеральным правительством каждый год. Оно охватывает процедуры, политику и штрафы за все, что связано с налоговыми вопросами. Предпринимателям, которых интересует регистрация компании в США, следует знать, что Конгресс составил Налоговый кодекс (IRC), согласно которому регулируется сбор налогов, соблюдение налоговых правил и выдача налоговых возмещений. Служба внутренних доходов (IRS) является правительственным учреждением в рамках Минфин США, которому поручено проведение этих функций.

США занимали в 2021 г. 21-е место в рейтинге международной налоговой конкурентоспособности. Сильная сторона налоговой системы США состоит в том, что Штаты полностью покрывают расходы по бизнес-инвестициям в оборудование. Корпорации могут вычитать налог на имущество при расчете налогооблагаемого дохода. Некоторые слабые места американской налоговой системы: налоговое бремя на недвижимость – одно из самых высоких в ОЭСР.

Основные источники поступлений в гос. казну

Открытие бизнеса в США на сегодняшний день достаточно востребованный запрос среди иностранцев. Налоговая система в Америке 3-х уровневая. Правительство получает большую часть общегосударственных доходов за счет подоходного налога.

|

Федеральные |

Региональные |

Местные |

|

Налог на прибыль предприятий |

||

|

НДФЛ |

||

|

Налоговые платежи на определенные виды продукции (акцизы) |

Налог на наследство |

|

|

Таможенные сборы |

Налог на имущество |

|

|

Налог на наследство |

Налог на автотранспорт |

Экологический налог |

|

Отчисления в фонд соц. страхования |

Налог с продаж |

|

Налоговый режим для нерезидентов

Если вы являетесь иностранцем, занимающимся торговлей/бизнесом в США, вы должны уплатить налог на ваш доход после допустимых вычетов по тем же ставкам, что применяются к резидентам Штатов. Если вы не занимаетесь торговлей/бизнесом, налоги в США применяются только к доходу, полученному из источников в этой юрисдикции, который является разовым или периодическим, облагается налогом по фиксированной ставке.

Регистрация компании в США: последние налоговые изменения

Закон о налоговой реформе, принятый 22 декабря 2017 г. (PL 115-97), переместил Соединенные Штаты от «всемирной» системы налогообложения к «территориальной». Среди прочего, PL 115-97 снизил ставку КПН с 35% для корпораций-резидентов до фиксированной ставки в 21% для налоговых периодов, начинающихся после 31 декабря 2017 г. Доход лиц-нерезидентов США подлежит налогообложению в зависимости от того, связан ли он с Соединенными Штатами, от степени присутствия лиц, не являющихся резидентами, в Штатах.

|

Изменения в КПН с 2021 г. |

Индиана постепенно снижает ставку КПН с июля 2012 г., и последняя запланированная фаза этого снижения вступила в силу в июле 2021 г., когда ставка снизилась с 5,25% до 4,9%. Если вас заинтересовала регистрация компании в Монтане, обратите внимание, что штат входит в число растущих, где применяется формула пропорционального распределения КПН, которая учитывает продажи больше, чем фонд заработной платы и имущество. Штат также принял меры по снижению ставки подоходного налога и по другим реформам. |

|

Изменения налога на продажи и использование, налога на валовую выручку в 2021 г. |

Флорида. С 1 июля 2021 г. Флорида вошла в число штатов, требующих от удаленных продавцов и организаторов торговых площадок перечислять налоги с продаж в штате, если годовые продажи превышают 100 000 USD (Законопроект Сената №50, принятый в апреле 2021 г.). Миссури, единственный штат, в котором такие правила отсутствовали, принял аналогичное законодательство в мае 2021 г. Канзас. В июле этого года вступил в силу закон Канзаса об экономической взаимосвязи для удаленных продавцов и посредников на рынках. Этот закон требует от удаленных продавцов и организаторов торговых площадок взимать государственные и местные налоги с продаж, если их годовая валовая выручка от продаж в штате превышает 100 000 USD. Нью-Мексико. Несколько заметных изменений произошло в налоге с продаж при регистрации компании в Нью-Мексико. Имеются в виду так называемый налог на валовую выручку и, в некотором роде, гибридный традиционный налог с розничных продаж. Согласно действующему законодательству, продажа материального имущества облагается налогом по гос. ставке 5,125% с соответствующей ставкой компенсирующего налога (налога на использование). |

Как облагаются КПН компании в США?

Корпоративный подоходный налог (КПН) – сбор, который взимается с чистой прибыли корпораций и рассчитывается как разница поступлений над затратами. Все государства взимают налог с прибыли, но ставки отличаются от страны к стране.

PL 115-97 также внес фундаментальные изменения в налогообложение в США транснациональных корпораций и их доходов из зарубежных источников. До принятия Закона дивиденды, распределяемые иностранными дочерними предприятиями своим материнским компаниям в США, облагались налогом в Штатах с учетом уплаченных иностранных налогов на прибыль – «всемирная» система. Теперь 10%-ная прибыль от определенных инвестиций в квалифицированные бизнес-активы освобождается от дальнейшего налогообложения в этой юрисдикции – так называемая «территориальная» система.

На уровне штатов КПН варьируется от 1% до 12 %. В некоторых штатах он не взимается. Если интересует регистрация корпорации в США, следует знать, что корпорации облагаются КПН на общемировую прибыль. Корпоративные доходы C/S Corp подлежат двойному налогообложению (корпоративный налог и налог на дивиденды). Изначально уплачиваются налоги на прибыль корпорации, а затем выплачиваются акционерам дивиденды, которые облагаются налогом на прирост капитала. Дивиденды должны указываться в личной налоговой декларации акционера. При регистрации LLC в США не применяется система двойного налогообложения, и налоги подлежат уплате только с тех доходов, которые получены в Штатах.

Регистрация S корпорации в США позволяет получить освобождение от уплаты КПН, если S-Corp насчитывает до 100 акционеров, отвечающих определенным требованиям. Однако иностранные предприниматели могут зарегистрировать C корпорацию в США, но не могут быть учредителями корпорации S. Самая высокая ставка КПН в США представлена в диаграмме ниже.

Самая высокая ставка КПН в США

Надбавки на возмещение капитальных затрат США

Налогооблагаемый доход иностранных компаний рассчитывается на основе эффективно связанного дохода (ECI) от торговли/бизнеса или продажи недвижимости в Штатах иностранной организацией. Освобождение от налогов ECI может быть применено через налоговое соглашение. Зарубежные компании платят налог на прибыль филиалов – 30% от ECI, который не инвестируется в торговлю/бизнес в США, и 30% удерживаемого налога на доход из источников в Штатах, не относящихся к ECI (например, дивиденды, рента). Прочие договоренности могут заключаться в налоговых соглашениях.

Приняв решение зарегистрировать компанию в США, акцентируйте внимание на том, что КПН уплачивается в 44 штатах. В подавляющем большинстве штатов региональные налоги значительно ниже федеральных.

При регистрации бизнеса в Нью-Джерси КПН уплачивается по наивысшей ставке 11,5%, далее Миннесота (9,8%), Иллинойс (9,5%). КПН в Северной Каролины (2,5%) считается самым низким. Регистрация компании в Делавэре или в Вирджинии влечет уплату налога на валовую прибыль в дополнение к КПН. Южная Дакота и Вайоминг не взимают ни КПН, ни налога с валовых поступлений.

Бизнес в США: индивидуальное налогообложение

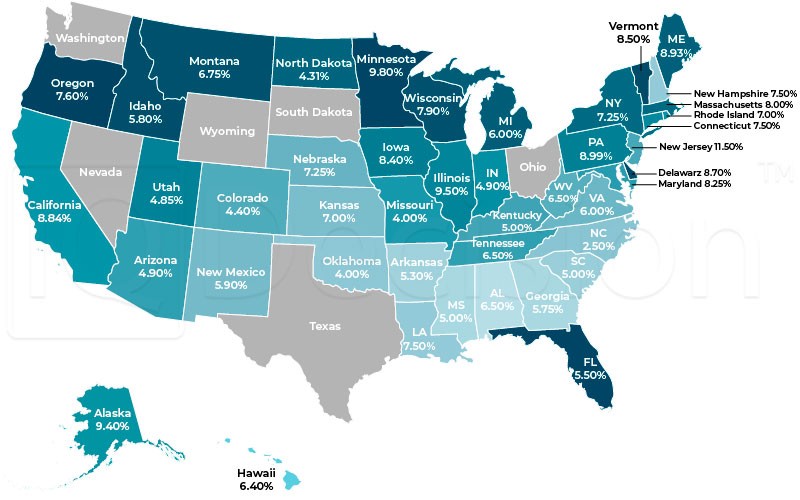

Индивидуальные налоги играют одну из ключевых ролей в увеличении доходов Америки. Этот налог взимается с граждан и резидентов с их доходов во всем мире. Иностранцы-нерезиденты облагаются налогом на доход из источников в Штатах и доход, связанный с торговлей/бизнесом в США (имеются исключения). Для физ. лиц макс. ставка налога на прибыль на 2024 г. составляет 37%, за исключением долгосрочного прироста капитала и квалифицированных дивидендов. PL 115-97 снизил как индивидуальные ставки налогообложения, так и кол-во налоговых категорий.

Планируя открыть компанию в США, примите во внимание, что НДФЛ взимается в 42 штатах. Топ штатов (или юрисдикций) с наивысшим подоходным налогом на 2024 год:

- Калифорния – 13,3%.

- Гавайи – 11%.

- Нью-Джерси – 10,75%.

- Округ Колумбия – 10,75%.

- Орегон – 9,9%.

- Миннесота – 9,85%.

- Нью-Йорк – 10,9%.

- Вермонт – 8,75%.

- Висконсин – 7,65%.

Лишь в 7 штатах нет подоходного налога с населения (Вайоминг, Теннесси, , Техас, Южная Дакота, Невада, Флорида, Аляска). Как соотносится налоговая нагрузка физ. лиц в Соединенных Штатах показано ниже.

Потребительские налоги для компаний в США

В Штатах НДС является самым распространенным налогом на потребление. Налог с продаж – налог, применяемый к розничной продаже материального личного имущества и определенных цифровых продуктов и перечисленных услуг. Хотя форма налога может варьироваться, обычно он взимается непосредственно с поступлений от розничной продажи объекта налогообложения.

Налоги с продаж и использования составляют основной источник доходов штатов. Ставки варьируются от 2,9% до 7,25%. Большинство штатов допускают «местный вариант», который позволяет городам и округам взимать дополнительный процент сверх налога на уровне штата. Если вы заинтересованы в ведении бизнеса в США, следует знать, что налог с продаж взимается в 45 штатах (кроме Орегона, Нью-Гэмпшира, Монтаны и Делавэра) и в округе Колумбия. Аляска взимает наименьшую ставку – всего 1,76%.

С учетом комбинации налога штата и среднего местного налога с продаж, пять самых высоких штатов по общему налогу с продаж по рейтингу Налогового фонда:

- Теннесси – 9,55%.

- Луизиана – 9,55%.

- Арканзас – 9,46%.

- Алабама – 9,25%.

- Оклахома - 8,98.

Налоги на недвижимость в США

Каждый штат имеет свой собственный способ оценки налогов, которые финансируют различные статьи бюджета. Налоги на недвижимость считаются одним из ключевых источников дохода для местных органов власти. Этот налог применяется к активам физических и юридических лиц. После регистрации компании в США налоги на недвижимость уплачиваются через конкретные промежутки времени (например, ежегодно).

Таможенные пошлины и импортные тарифы

Все товары, импортируемые в Соединенные Штаты, подлежат ввозу и облагаются пошлинами или являются беспошлинными в соответствии с их классификацией в Согласованном тарифном плане США. Классификация определяет право на участие в специальных программах и льготных ставках по соглашению о свободной торговле. Ответственность за уплату пошлины и других таможенных сборов становится фиксированной в момент подачи заявки в Службу таможенного и пограничного контроля США (CBP).

Открытие компании в США: как уплачиваются акцизы и гербовые сборы?

Акцизы (включая розничные акцизы) обычно взимаются как на федеральном, так и и на уровне штата на широкий спектр товаров и видов деятельности, включая производство/импорт определенных товаров (например, огнестрельного оружия и боеприпасов) и продажу определенных товаров в розницу (например, тяжелых транспортных средств). Ставки акцизного налога разнообразны, как и товары и виды деятельности, с которых они взимаются.

Корпорации в США, как правило, не уплачивают гербовые сборы на уровне государства, за исключением федерального гербового сбора, взимаемого за передачу огнестрельного оружия в соответствии с Национальным законом об огнестрельном оружии (NFA).

Прочие налоги для бизнеса в США

Другие налоги, которые государство может взимать вместо или в дополнение к налогам на прибыль, включают налоги на франшизу и на капитал корпорации. Налоги являются расходами, вычитаемыми для целей федерального КПН.

Налоговые системы в некоторых странах мира: сравнение

Сравнение налоговых систем в разных странах показывает некоторые интересные сходства и различия между отдельными юрисдикциями и группами стран. Конечно, чтобы сравнить и сопоставить то, как правительства собирают доходы, нужно сначала решить, какие показатели следует учитывать.

Немного проясним для предпринимателей, заинтересованных в регистрации бизнеса в США, как Штаты сравниваются с другими развитыми странами в отношении общих налоговых поступлений. Общий показатель для этого – общие налоговые поступления на ВВП. Другой возможный показатель – это налоговые поступления на душу населения. Для обоих показателей можно наблюдать некоторые интересные тенденции.

За последние 20 лет средняя налоговая нагрузка для стран ОЭСР составляла около 33,3% в диапазоне от 32 до 34% без значительного увеличения или уменьшения. Возглавляют список такие страны, как Германия и Франция, собирающие от 34% до 46% ВВП в виде налоговых поступлений. Налоговое бремя Мексики находится на самом низком уровне – всего от 11% до 16,6%. Налоговое бремя США 24,3% в 2019 г.

В процентах от общих налоговых поступлений США, Канада, Швейцария и Австралия в большей мере полагаются на КПН со средними показателями 46%, 45%, 47% и 57% соответственно. По другим налогам, таким как соц. обеспечение, налоги на имущество, также существуют довольно значительные различия между странами, что также важно учитывать при выборе страны для регистрации компании.

Одним из спорных вопросов в Америке был налог на прибыль корпораций. Закон о сокращении налогов и занятости (TCJA) снизил КПН с 35% до 21% и ввел некоторые положения, которые должны увеличить репатриацию иностранных доходов. Еще один вопрос, который следует рассмотреть, на каком уровне налогообложения правительство собирает большую часть налоговых поступлений. Чем более централизована страна, тем больше налогов собирается на национальном/федеральном уровне. Более децентрализованные страны собирают налоги на местном уровне и уровне штата. Такие страны, как Канада, США и Швейцария, собирают около 34-49% доходов на субнациональном уровне.

Налоговые соглашения

У США есть налоговые соглашения с рядом зарубежных стран. Согласно этим соглашениям резиденты зарубежных стран могут получить право уплачивать налог по сниженной ставке или получить освобождение на определенные статьи дохода, которые они получают из источников в Штатах. Положения договора, как правило, взаимны (применяются к обеим странам-участницам договора).

Заключение

В статье представлена ознакомительная информация. Для получения ответов на интересующие вас вопросы можете обратиться к представителям IQ Decision UK и заказать консультацию по особенностям регистрации компании в США.